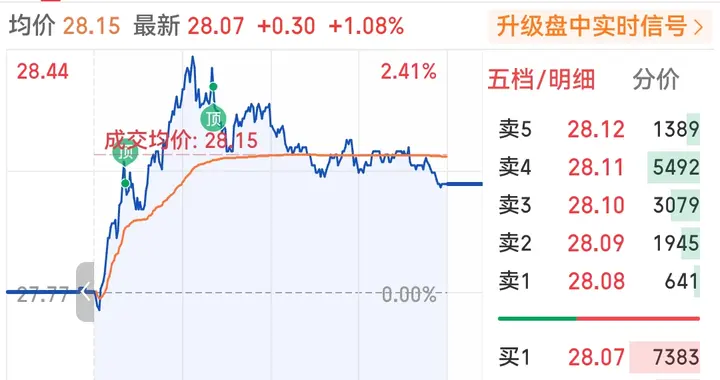

分析一下中信证券及未来走势

分析一下中信证券及未来走势

- 机构看好中信证券龙头地位,华泰证券维持港股“买入”评级,看好其核心业务持续向好。

- 中信证券财富管理转型深化,投行业务领先,国际业务贡献提升,投资业务稳健增长。

- 华泰证券预计2025-2027年净利润稳步增长,市场“慢牛”行情有望延续,利好券商发展。

- 中信证券战略契合市场趋势,重视制造业、企业出海和科技应用领域,有望抓住结构性行情。

- 公司面临市场波动、行业竞争加剧及政策变化等潜在风险,需关注系统性风险。

综合来看,机构普遍看好中信证券的龙头地位和综合实力,认为其有望受益于A股市场的结构性行情。华泰证券在最新报告中维持了对其中港股的“买入”评级,认为其各项业务持续向好,龙头优势稳固。不过,公司自身的增长也与整体资本市场的景气度紧密相关。

中信证券基本面分析

1. 公司概况与地位,中信证券是中国领先的全牌照综合证券公司,业务涵盖投资银行、财富管理、资产管理、交易及机构服务、投资管理等多个领域,长期在多项核心业务指标上保持行业第一。

2. 主要业务亮点,根据其在2026年度投资峰会上的信息及券商研究,其核心业务展现出以下优势:

财富管理转型深化:持续推动向全产品体系和综合金融服务转型,客户资产规模快速增长。公司致力于搭建跨境产品体系,拓展全球资产配置机会。

投行业务保持领先:股权、债券承销金额均稳居市场前列,储备项目资源充足,为其未来业绩提供了支撑。

国际业务贡献提升:国际化发展持续推进,其子公司中信证券国际的净利润贡献占比显著提升,显示其全球布局取得成效。

投资业务收入增长稳健:投资风格稳健(固定收益、权益、衍生品均衡配置),在2025年第三季度实现了较强的投资收入。

3. 财务预测与估值(基于华泰证券报告), 盈利预测:华泰证券预测公司2025-2027年归母净利润分别为315亿、355亿、391亿元人民币,呈现稳步增长趋势。

市场展望与行业环境,多家头部券商对2026年A股市场持积极看法,普遍认为“慢牛”行情有望延续。其中,中信证券自身的研究团队提出了三大配置主线,这也在一定程度上反映了其对宏观和产业趋势的判断,这些趋势也有利于其业务开展:

制造业定价权重估(如化工、有色), 企业出海深化, 科技行情延续(聚焦AI应用、半导体等)。

这种“慢牛”和结构化的市场环境,通常有利于中信证券这类龙头券商的经纪、投行、资管等业务发展。

机遇与挑战

市场地位与综合实力:作为行业龙头,在监管趋严、行业集中度提升的背景下,有望获得更多业务机会。

资本市场改革深化:全面注册制、提升上市公司质量等政策,利好其领先的投行、研究等业务。

潜在风险:

市场波动风险:公司业绩与资本市场景气度高度相关,若市场大幅波动或交投活跃度下降,将直接影响其营收。

行业竞争加剧:尽管地位稳固,但来自其他头部券商及金融科技的竞争依然激烈。

政策与监管变化:金融行业的监管政策变化可能对业务结构和盈利能力产生影响。

中信证券作为证券行业龙头,各项业务基础扎实且均衡发展,机构对其未来几年的盈利增长持乐观预期。其自身战略与市场主流判断契合(如重视出海、科技等),若能抓住A股结构性行情,业绩有望实现稳步增长。然而,其股价和业绩表现与A股市场整体走势紧密相连,投资者也需关注市场系统性风险。

转载请注明出处,谢谢!