化工行业迎来周期拐点 投资机遇显现

2026年化工板块强势上涨超10%,行业正经历从底部复苏的关键转折。作为国民经济支柱产业,我国化工产能占全球42%,当前供需关系改善叠加政策支持,行业盈利有望持续修复。本文解析化工行业周期拐点特征、政策驱动因素及投资布局策略。

化工行业迎来周期拐点 投资机遇显现

2026年开年以来,A股化工板块强势上涨超10%,市场聚焦行业复苏逻辑。作为国民经济重要基础产业,我国化工行业已构建全球规模最大、门类最全的生产体系,生产了全球约42%的主要化工产品。当前行业正经历周期性复苏拐点,值得关注。

周期拐点特征解析

化工行业作为顺周期板块,对经济景气度高度敏感。当PMI数据回暖、大宗商品价格上行、消费复苏等信号出现时,行业往往率先反应。当前市场普遍认为,行业已进入从底部向上复苏的拐点阶段。

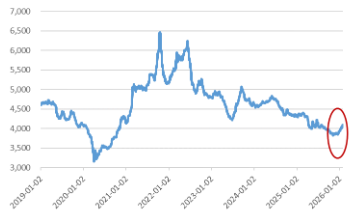

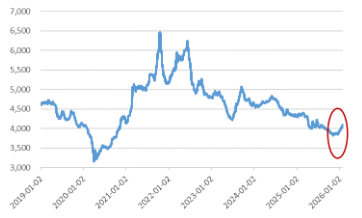

拐点本质是供需关系的转折。供给端看,2025年以来资本开支增速转负,产能回落预示盈利筑底回升。需求端,中国化工产品价格指数(CCPI)自2024年7月持续下探后,于2025年12月出现上行拐点,显示供需关系改善。

政策驱动行业转型

国内政策层面,2024年7月提出"防止内卷式恶性竞争",2025年末中央经济工作会议重申整治内卷,改善行业竞争格局。工信部等七部门发布的《石化化工行业稳增长工作方案》明确2025-2026年行业增加值年均增长5%以上,推动结构优化升级。

海外对比显示,欧洲化工产能面临能源成本高企、环保压力等挑战,产能利用率远低于长期水平。中国凭借规模优势和成本优势,正成为全球化工产业的重要增长极。

随着经济复苏和供需共振,化工行业盈利有望持续改善。投资者可关注中证石化产业指数相关ETF产品,如易方达化工行业ETF(516570),管理费率仅0.15%/年,为把握行业机遇提供低成本工具。

本文链接:/article/化工行业迎来周期拐点-投资机遇显现

转载请注明出处,谢谢!