Biopharma估值解析:信达生物、恒瑞医药与百济神州的对比分析

本文通过分析信达生物、恒瑞医药及百济神州的经营数据,探讨Biopharma估值区间,揭示营收、研发管线与市值的关系,为创新药企业估值提供参考。重点解析从Biotech到Biopharma的转型关键指标,以及不同研发强度下的市值波动规律。

Biopharma估值解析:信达生物、恒瑞医药与百济神州的对比分析

在《从Biotech到Biopharma——港股创新药的估值进入新阶段》中,我们指出Biopharma是指完成分子发现、临床研发到药品商业化的生物制药公司,且销售收入可覆盖运营及未来研发需求。

传统创新药估值侧重临床管线生命周期净收益折现,单一管线在20%净利率下估值约等于销售峰值的1倍,经MNC收购后可达2-3倍。Biotech与Biopharma估值差异显著。

为厘清差异,选取信达生物、恒瑞医药、百济神州等案例,分析Biopharma市值与营收、研发实力的关系。

信达生物——从Biotech到Biopharma转型

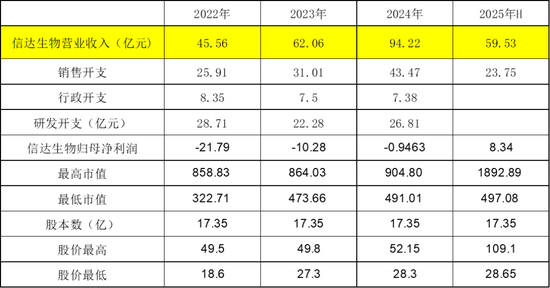

信达生物已实现从Biotech向Biopharma的跨越。成为Biopharma需产品收入覆盖管理、销售及研发刚性成本。2022-2024年其销售、行政及研发费用合计达62.97/60.79/77.66亿元,营收需达60亿方能覆盖成本。

资料整理:理忱视野

图表1:2022-2024年信达生物主要经营数据和市值波动

若追求利润表正常,以恒瑞医药34%的管理+研发费用率测算,信达生物需营收99.06亿。2022-2024年其营收45.56-94.22亿,市值429.12-875.89亿。

恒瑞医药——成熟Biopharma标杆

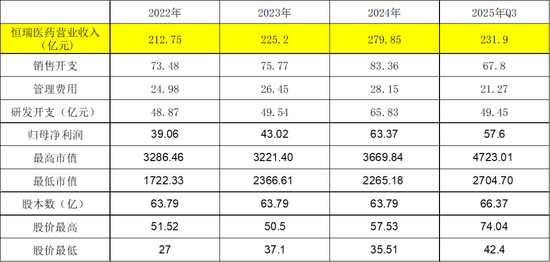

作为创新药龙头,恒瑞医药的经营数据、研发管线与市值波动关系具有参考价值。

资料整理:理忱视野

图表2:2022-2024年恒瑞医药主要经营数据和市值波动

2022-2023年恒瑞营收220亿、净利润41亿,研发费用49亿,市值2044.47-3253.94亿。PS估值9.34-14.86倍,PE49.81-79.29倍,市值/(归母净利润+研发费用)22.65-36.05。

2024年PS下修至8.09-13.11倍,PE35.75-57.91倍,市值/(归母净利润+研发费用)17.53-28.40。

预计2025年营收315亿、净利润71亿、研发费用64亿,PS8.6-15.02倍,PE38.09-66.52倍,市值/(归母净利润+研发费用)19.72-34.44。

以恒瑞为锚定,若信达2027年实现200亿营收、20款商业化品种,是否应给予2000-3200亿估值?

百济神州——营收超恒瑞的特殊案例

百济神州营收已超恒瑞,但因利润表异常,市值仍低于恒瑞。其500亿市值或反映依沃西海外价值折现。

小结

本文以恒瑞为标尺,揭示Biopharma估值规律:转型企业需60-100亿营收、500-1000亿市值。信达或被低估,康方市值隐含海外III期临床预期,百济神州市值反映利润表异常。

友情提示

本文基于公开信息撰写,所载资料及推论反映发布当日判断,后续变化不另行通知。

本文链接:/article/biopharma估值解析信达生物恒瑞医药与百济神州的对比分析

转载请注明出处,谢谢!