华天科技:半导体封装测试行业外行勿入

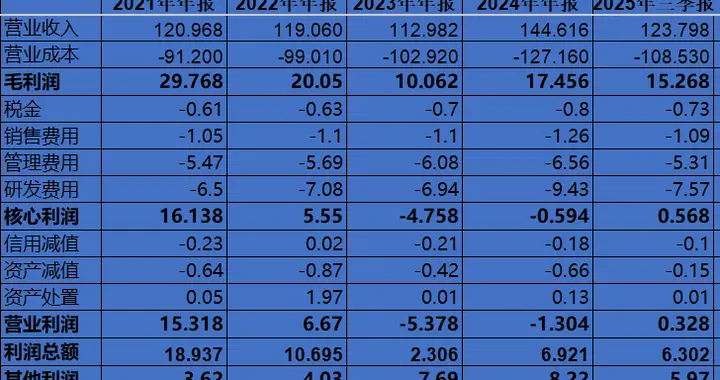

华天科技深耕半导体封装测试领域,行业门槛低竞争激烈,盈利能力弱依赖政府补助。公司固定资产占比超76%,五年累计资本性支出达237亿元,远超扣非净利润。资产负债率攀升至35%,毛利率净利率双降10个百分点,固定成本占比达95%。作为资本密集型人才密集型企业,前期投入大固定成本难控,外行进入风险较高。

华天科技:半导体封装测试行业外行勿入

共2678字 AI帮我划重点

- 华天科技专注半导体封装测试,行业门槛低竞争激烈,盈利能力弱经营利润贡献度低,2023-2024年为负依赖政府补助。

- 公司资产以固定资产为主,专用设备占比高达76%,五年累计资本性支出237亿元远超扣非净利润18.24亿元,资金压力大。

- 资产负债率逐年上升,有息负债率从21%升至35%,显示企业严重依赖借贷维持运营。

- 毛利率和净利率分别从25%、15%降至15%、5%,反映行业竞争加剧及成本费用压力。

- 成本结构中固定成本占比95%,主要包括工资、设备折旧和原材料,压缩空间有限。

- 研发和管理费用以人员工资为主,管理费用虽短期下降但长期刚性支出难压缩。

- 华天科技为资本密集型和人才密集型企业,前期投入大固定成本难控,外行进入风险较高。

作为半导体后端产业链核心企业,华天科技面临多重挑战。行业进入门槛低导致竞争白热化,企业盈利能力持续承压。资本密集特性使得固定资产占比超76%,五年累计资本性支出达237亿元,远超扣非净利润。这种高投入模式叠加固定成本占比达95%的特性,形成显著的经营压力。

财务数据显示,公司资产负债率攀升至35%,有息负债率从21%升至35%,反映企业融资依赖度上升。毛利率和净利率双降10个百分点,印证行业竞争加剧。尽管管理费用短期下降,但核心仍为员工工资等刚性支出,难以持续压缩。这种商业模式对管理能力和成本控制提出更高要求,外行企业进入风险显著。

本文链接:/article/华天科技半导体封装测试行业外行勿入

转载请注明出处,谢谢!