常山药业2025年或持续亏损 股价半年暴涨3倍!创新药能否逆袭?

常山药业2025年预计净利润仍为负值,但股价半年内暴涨3倍,引发市场关注。公司称亏损主要受行业竞争和集采影响,核心产品肝素制剂收入下降。同时,其创新药艾本那肽进入上市申请阶段,但面临GLP-1赛道激烈竞争。股价异动背后,是业绩承压与创新药研发的双重博弈。

常山药业2025年或持续亏损 股价半年暴涨3倍!创新药能否逆袭?

1月29日晚,常山药业(300255.SZ)发布2025年度业绩预告,预计净利润为负值,归母净利润区间为-2.85亿元至-1.9亿元,扣非净利润区间为-2.86亿元至-1.91亿元。公司称亏损主要受行业竞争和集采影响,核心产品肝素制剂收入下降。

2025年,肝素药品行业竞争加剧,常山药业核心产品肝素制剂系列产品收入下降,叠加集采及原材料价格波动,毛利率维持低位。公司调整销售策略,大幅降低销售费用,但亏损仍持续。

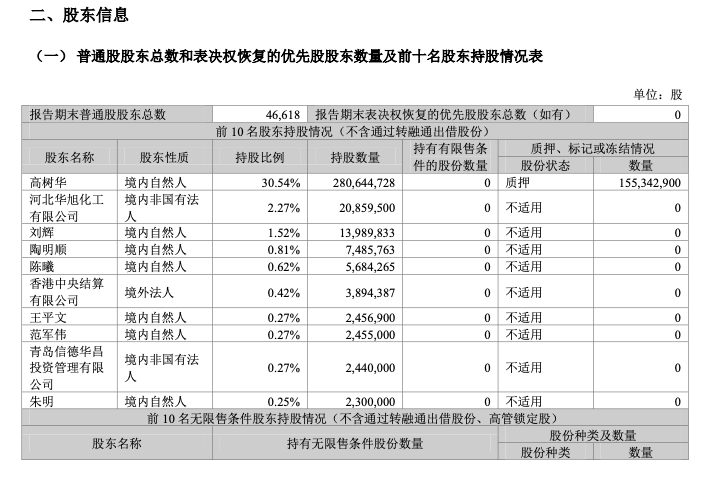

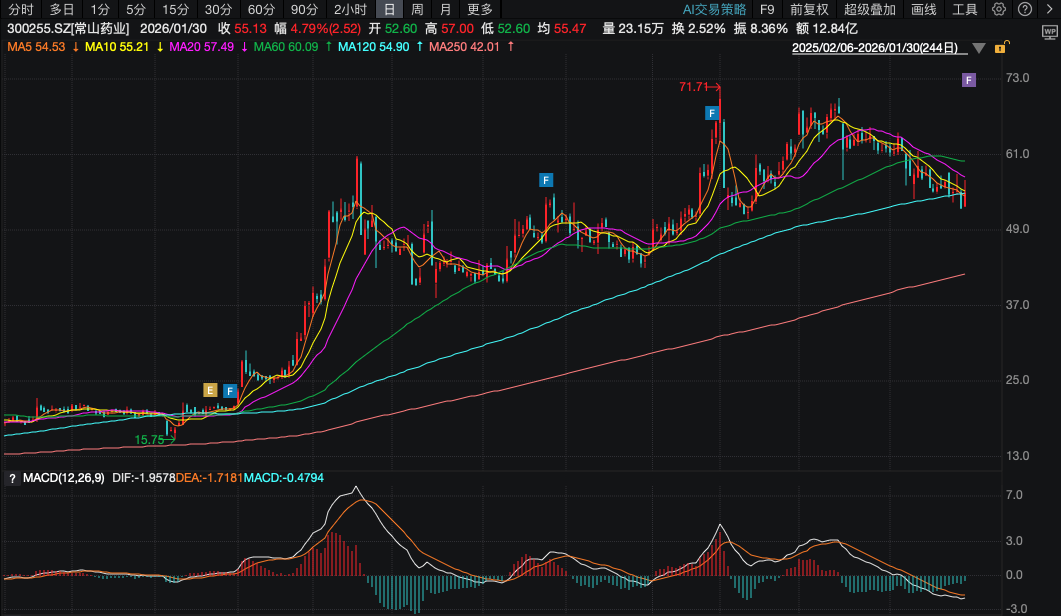

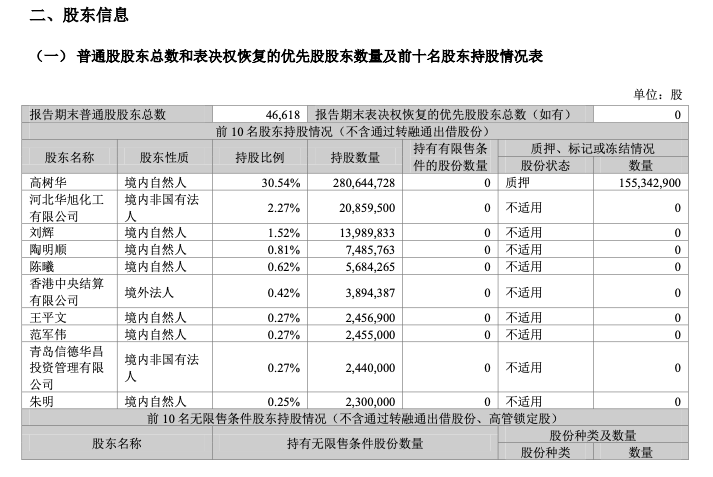

值得关注的是,常山药业股价自2025年5月开始大幅上涨,从21.03元/股最高涨至71.71元/股,成为化药板块备受关注的“妖股”。前十大股东中多位牛散持仓,市场对其创新药布局充满期待。

公司主营低分子肝素制剂和普通肝素原料药,近年市场占有率变化导致主力品种销量下滑。尽管连续三年亏损,但创新药艾本那肽(长效GLP-1RA受体激动剂)已进入上市申请阶段,治疗2型糖尿病适应证获国家药监局受理。

艾本那肽若获批上市,将改善公司对肝素业务的依赖,提升盈利能力和抗风险能力。但GLP-1赛道竞争激烈,诺和诺德、礼来等巨头已占据先发优势,国内信达生物、恒瑞医药等企业也加速布局。

2025年10月起股价再次上涨至71.71元/股,但面临诺和诺德司美格鲁肽专利到期后的价格战压力。常山药业需通过差异化优势在激烈竞争中突围。

截至2025年三季度末,常山药业前十大股东中包含多位牛散,实控人高树华持股30.54%。公司研发投入十余年,但创新药尚未获批上市,艾本那肽的后续审评仍存不确定性。

当前GLP-1药物赛道已高度内卷,艾本那肽若成功上市,将面临诺和诺德、礼来等巨头的价格战。2026年司美格鲁肽专利到期后,仿制药上市将加剧市场压力,常山药业需通过显著疗效或差异化优势实现突破。

本文链接:/article/常山药业2025年或持续亏损-股价半年暴涨3倍创新药能否逆袭

转载请注明出处,谢谢!