泓淋电力:铜缆高速连接龙头布局AI算力,坏账激增背后的战略布局

泓淋电力通过控股达为互联切入高速铜缆线材领域,瞄准数据中心和AI服务器市场。财报显示其坏账准备激增5145%但现金流强劲,存货创新高为新赛道储备。市场给予高估值反映对其转型预期的认可,激增坏账实为抢占AI算力赛道的战略投入。

泓淋电力:铜缆高速连接龙头布局AI算力,坏账激增背后的战略布局

1.泓淋电力前三季度业绩微增但坏账准备激增5145%,战略扩张意图明显

2.现金流强劲存货创新高,为AI算力赛道布局储备资源

3.通过控股达为互联切入高速铜缆线材领域,瞄准数据中心和AI服务器市场

4.坏账激增被视为战略投入,反映公司扩张野心

5.市场给予高估值认可其转型预期和财务稳健性

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

我是财官,最近,一家叫泓淋电力的公司,身上挂着“铜缆高速连接唯一真龙”、“高压快充+储能”等一堆光环。市场很兴奋,但财官翻开它的三季报,一个数据瞬间让我脊背发凉:前三季度业绩1.43亿,仅增长3.32%,这平平无奇;可 “坏账准备”却暴增了921.08万,同比增长幅度是骇人的5145.33%。

坏账激增五十多倍,通常意味着客户大规模违约,是公司经营恶化的铁证。

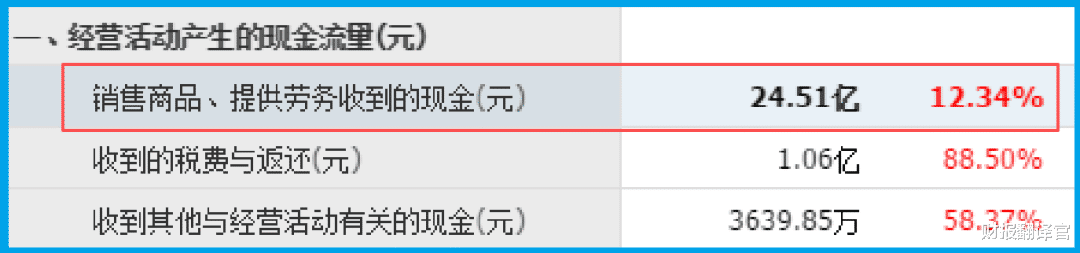

然而,另一组数据却在描绘截然不同的画面:公司 “销售商品收到的现金总额”高达24.51亿,同比增长12.34%;

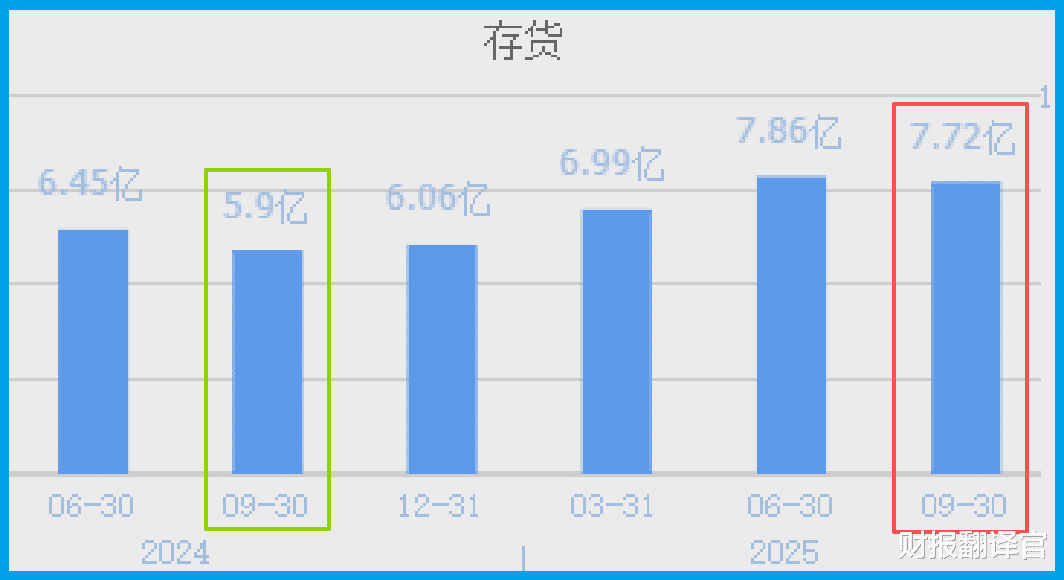

同时,存货也堆到了7.72亿,同比增长30.70%。

现金滚滚而来,仓库满满当当,市场给予33.8倍市盈率和2.17倍市净率的估值,反映对其转型预期的认可。

财官断案

梳理完所有线索,财官认为,泓淋的财报上演了一出“暗度陈仓”。

它以传统线缆业务为“明修栈道”,用24.51亿的现金收入构筑了坚固后方;

同时,通过控股达为互联“暗度陈仓”,将触角伸向AI算力核心。而那笔激增5145%的坏账,则是这次战略穿插中,为打开新客户、新市场而必须承受的“战术损失”。

这笔坏账,不是衰败的征兆,而是进攻的号角。它标志着公司从“稳健经营”模式,切换到了“用短期财务成本换取长期战略空间”的进攻模式。

市场给予的估值,正是对这种战略魄力和第二增长曲线可能性的定价。

这个案例给予我们一个核心启示:在产业剧变期,分析财报不能孤立、静态地看待单个数据的好坏。

必须将异常数据(如暴增的坏账)置于公司整体战略转型的背景下,审视其是否为换取更大战略优势而主动付出的代价。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

本文链接:/article/泓淋电力铜缆高速连接龙头布局ai算力坏账激增背后的战略布局

转载请注明出处,谢谢!