深度解析:商业航天第一股的财报谜题与技术跃迁

利亚德三季度财报展现53.71%业绩增长,但坏账激增1902.95%引发警觉。北向资金逆势加仓24%背后,隐藏着商业航天布局与人形机器人技术转型的双重机遇。本文从行业逻辑、商业模式进化和估值博弈三个维度,剖析这家企业如何在LED显示主业与新兴技术赛道间寻找平衡。

深度解析:商业航天第一股的财报谜题与技术跃迁

风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

各位朋友,我是财官。市场最近给一家公司贴上了闪亮的标签:"商业航天第一股"、"人形机器人隐形龙头",甚至连 "北向资金" 都真金白银加仓了24%。在一片看好声中,财官习惯性地翻开了它的三季度财报,一组矛盾的数据立刻引起了我的警觉。

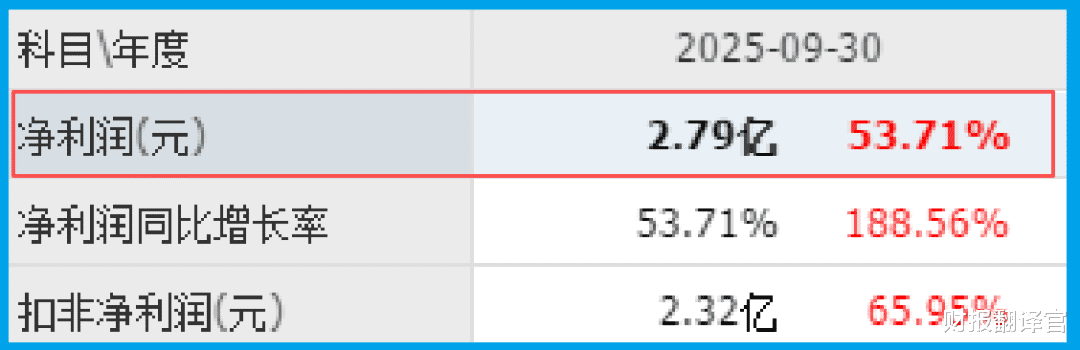

一边是亮眼的捷报:利亚德前三季度业绩高达2.79亿,同比增长53.71%,远超去年。

而另一边,却是一则刺眼的警报:坏账准备飙升至3848.86万,同比激增1902.95%。

业绩增长五成固然可喜,但应收账款的风险敞口却扩大了近二十倍,这绝不是正常现象。

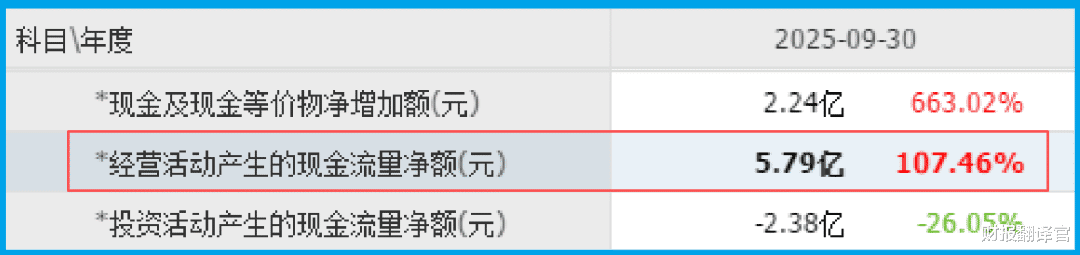

更值得玩味的是,公司 "销售商品收到的现金净额"达到5.79亿,同比暴增107.46%,这个数字是其净利润的两倍有余。

现金滚滚而来,但为什么对客户的信用风险却在失控般地增加?这背后,到底隐藏着怎样的商业逻辑与战略选择?

第一章:行业的明规则:LED显示行业的增长代价

要解开谜题,必须从其主营业务所处的行业逻辑入手。公司主业是LED显示产品的研发销售,这是一个应用广泛但竞争激烈的赛道。

行业特性决定了企业要获取大型项目订单,尤其是来自政府、军工、航天等领域的订单,往往需要接受更长的付款周期和更复杂的信用条件。

公司 "业绩增长53.71%" 和 "收到客户订单9.20亿,同比增长29.56%" ,这充分证明了其强大的市场开拓和订单获取能力,尤其在高端显示领域。

但这种增长模式也带来了应收账款激增的隐忧,需要警惕信用风险对现金流的侵蚀。

第二章:商业模式的进化:从显示巨头到技术平台

公司正在经历从传统LED显示制造商向技术平台型企业的转型。通过布局商业航天和人形机器人领域,试图构建新的增长曲线。

这种战略转型带来了新的机遇,但也伴随着技术壁垒和市场不确定性。

第三章:估值的博弈:51.87倍市盈率背后的逻辑

51.87倍的市盈率反映了市场对其未来增长潜力的期待。但2.39倍的市净率则显示估值仍有一定安全边际。

这种估值水平既体现了对当前业绩的认可,也包含了对技术转型成功的期待。

财官洞察

综合以上分析,财官认为这份财报描绘的是一家正处于"战略跃迁期"企业的典型画像。

它一只脚牢牢踩在LED显示主业高速增长的坚实土地上,另一只脚已急切地迈向 "商业航天" 与 "人形机器人" 这两片充满机遇但遍布荆棘的未知疆域。

巨大的机遇与潜在的风险如同硬币的两面。激增的坏账是冲刺过程中不得不背负的行囊,而数倍于利润的现金回款又证明了其强大的造血能力。

北向资金与市场的高估值,赌的是其能够成功穿越这片"战略迷雾区",将技术潜力转化为持续的、高质量的新增长曲线。

这个案例给予我们最深层的启示是:在分析一家兼具"强劲现实"与"宏大叙事"的公司时,绝不能非此即彼。

既要为它的今天算好账(关注现金流与资产风险),也要为它的明天把好脉(评估技术延展的逻辑与可行性)。

在最乐观的数据旁保持警惕,在最刺眼的风险后寻找转机,才是理性决策者的生存之道。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 C 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

本文链接:/article/深度解析商业航天第一股的财报谜题与技术跃迁

转载请注明出处,谢谢!